La collaboration de l'industrie donne une confirmation sur la TVA post-Brexit

Suite au retrait du Royaume-Uni de l'UE, de nombreuses questions se sont posées qui ont semé la confusion et l'incertitude pour le secteur de la navigation de plaisance tant au Royaume-Uni que dans l'UE27. Le plus important a sans doute été le statut TVA des bateaux de plaisance à la fin de la période de transition.

Dans une démonstration d'unité, le Conseil international des associations de l'industrie maritime (ICOMIA), l'industrie nautique européenne (EBI), l'Association nautique européenne (EBA), British Marine (BM) et la Royal Yachting Association (RYA) ont uni leurs forces pour fournir des éclaircissements sur TVA et douanes pour les entreprises de plaisance et les utilisateurs. Les cinq organisations ont diffusé ce guide à leurs membres et non-membres.

Le groupe a proposé des scénarios clés affectant les plaisanciers (détaillés ci-dessous) et confirme que la Commission européenne a désormais répondu, validant l'interprétation des orientations et la manière dont la TVA doit être appliquée dans les différents exemples. Cela fait suite à une poussée menée par l'EBI auprès de la Commission européenne pour apporter cette clarification importante.

La confirmation positive des scénarios devrait désormais également être reconnue par chaque pays de l'UE dans ses relations avec cette question. Dans le cas contraire, des plaintes formelles pourraient être déposées auprès de la Commission européenne. Des éclaircissements supplémentaires seront demandés sur la documentation requise et l'interprétation de l'établissement de « personne établie sur le territoire douanier de l'Union ».

Commentant cette collaboration, Philip Easthill, secrétaire général de l'EBI, déclare : « Nous sommes ravis d'avoir reçu les réponses de la commission dont les entreprises et les plaisanciers ont un besoin urgent. Compte tenu de l'impact du Brexit sur les entreprises et les chaînes d'approvisionnement, la clarté sur la TVA pour les bateaux d'occasion est très importante. La coopération d'EBI avec nos partenaires a été essentielle et nous continuerons à plaider en faveur de la clarté sur les questions de TVA via nos canaux au niveau de l'UE. »

Lesley Robinson, PDG de British Marine, ajoute : « La collaboration avec d'autres organismes de l'industrie de la marine de plaisance est un moyen très efficace d'obtenir des résultats collectifs, et cette récente clarté reçue sur les questions de TVA après le Brexit profitera grandement aux membres de British Marine et au Royaume-Uni. industrie de la navigation de plaisance. Les réponses à ces scénarios seront particulièrement bien accueillies par les détaillants et les courtiers de bateaux britanniques pour aider à maintenir un commerce sain de bateaux d'occasion à travers le Royaume-Uni et l'UE.

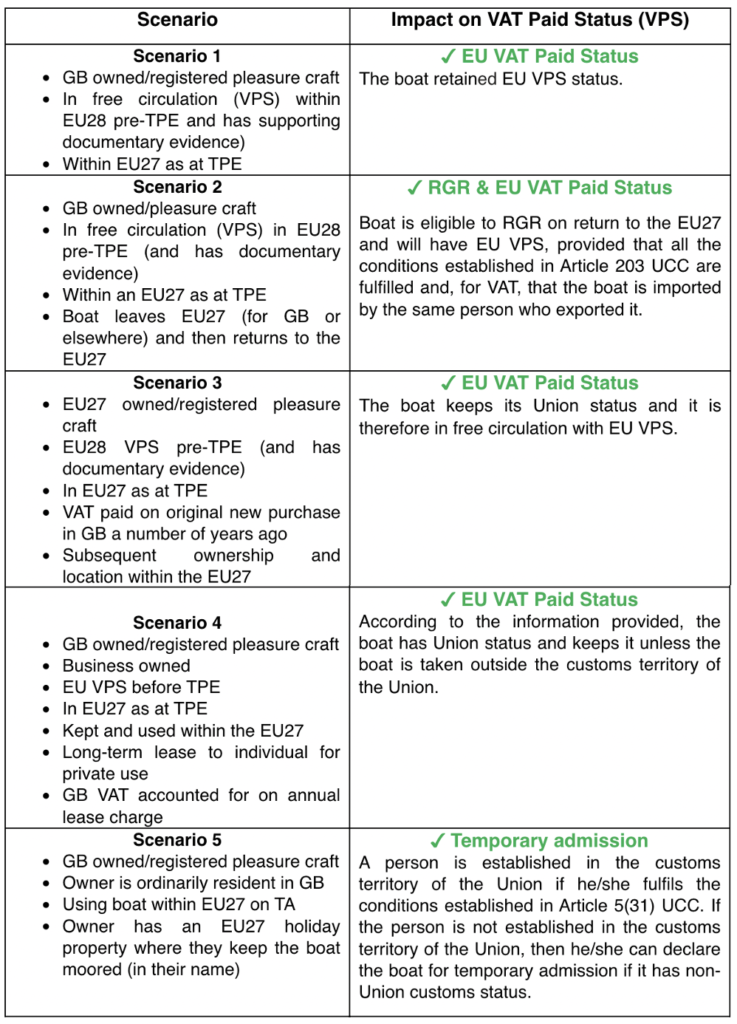

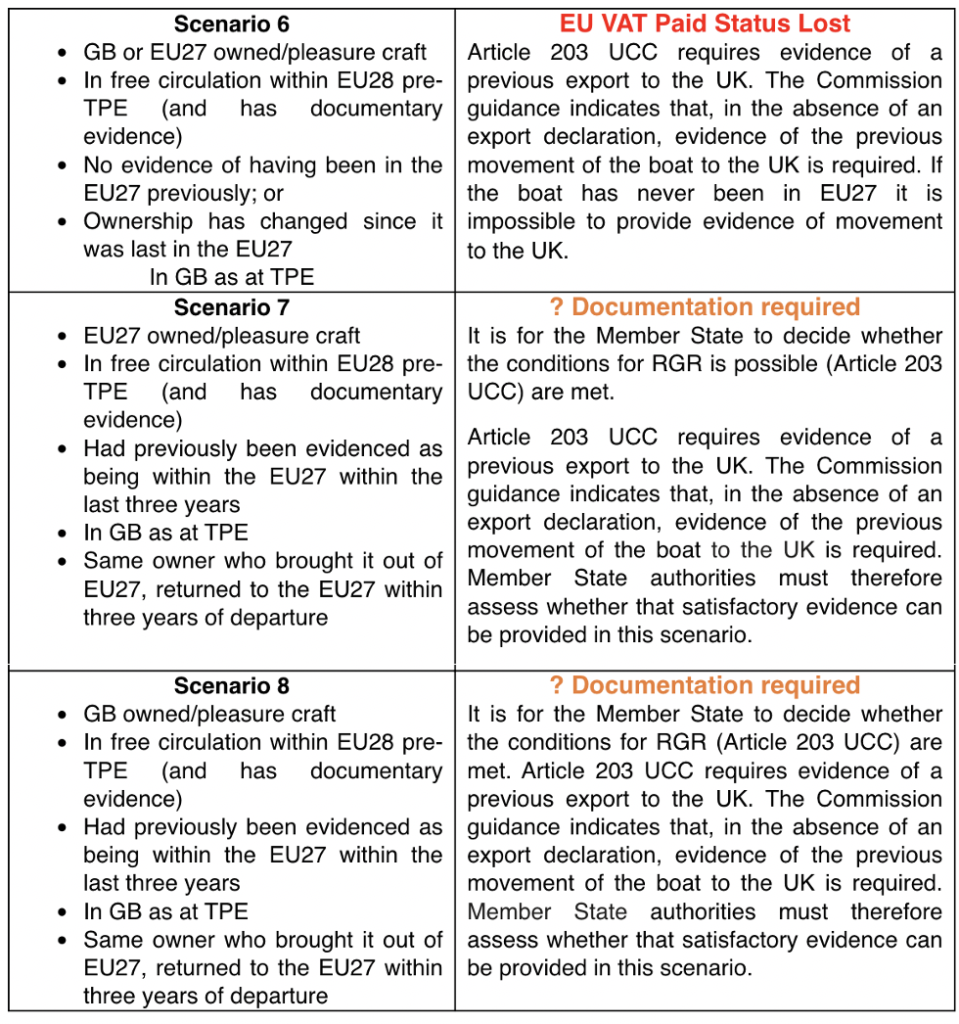

Scénario des problèmes de TVA post-Brexit

Les acronymes suivants sont utilisés :

TPE = L'heure à laquelle la période de transition a pris fin – 31 décembre 2020, 23h00 UTC

VPS = Statut TVA payée : c'est-à-dire en libre circulation

UE28 = UE avant TPE, c'est-à-dire y compris UK

UE27 = UE après TPE, c'est-à-dire hors UK

GB = Angleterre / Ecosse / Pays de Galles hors Irlande du Nord

TA = Admission Temporaire

RGR = Remboursement des marchandises retournées

UCC = Code des douanes de l'Union

Le code des douanes de l'Union auquel il est fait référence dans ce document se trouve ici.

Bon, c'est simple alors...